jntyapp下载

内与外——办理管帐实践共享(四)发布时间: 2024-04-01 来源:jntyapp下载

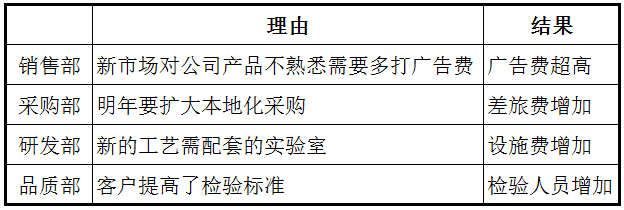

业务部分总是把费用做得高一些,而代表办理层毅力的财政部往往会挑出费用中躲藏的buffer(余量),所以,围绕着各种信息不对称有扯不完的皮,我列表如下。

这样的一份预算做下来,成果可想而知,关于独立的小公司,总经理会打下去让下面重做;在一个大集团公司,子公司报上去的预算会被总部打回来,猛砍一刀,要求重新做预算。

底层(各职能部分或子公司):咱们已极力了,不能再降费用了,各项费用现已比上一年降了20%了。

上层(办理层或集团公司):不可,定下的方针有必要死守,再砍,直到合格停止。

我曾经在西门子半导体的我国工厂做首席财政官时,常常处于一个为难的地步:一方面,代表财政线上的集团利益守护者,我有必要做工厂厂长的作业,让他许诺总部的预算方针;另一方面,作为子公司的一员,我亲眼目睹了厂长的一系列极力之后,觉得厂长诚心现已极力了,再砍有点勉为其难了。

厚道讲,绝大多数场合我是站在厂长的一边的,虽然我与厂长的陈述联系仅仅虚线陈述(dotted line),我总觉得总部那帮家伙是看人挑担轻,动不动便是30%、40%的费用减少,有点“事不关己,高高挂起”。

直到有一天,我调到了总部作业,并且是担任全球预算的CFC(Corporate Financial Controlling),我才理解子公司与总公司之间不同的视角形成的预算差异。

总公司的逻辑是:“你比昨日的你好”这一点都不重要,咱们对标的是职业标杆竞赛对手的费用水准。

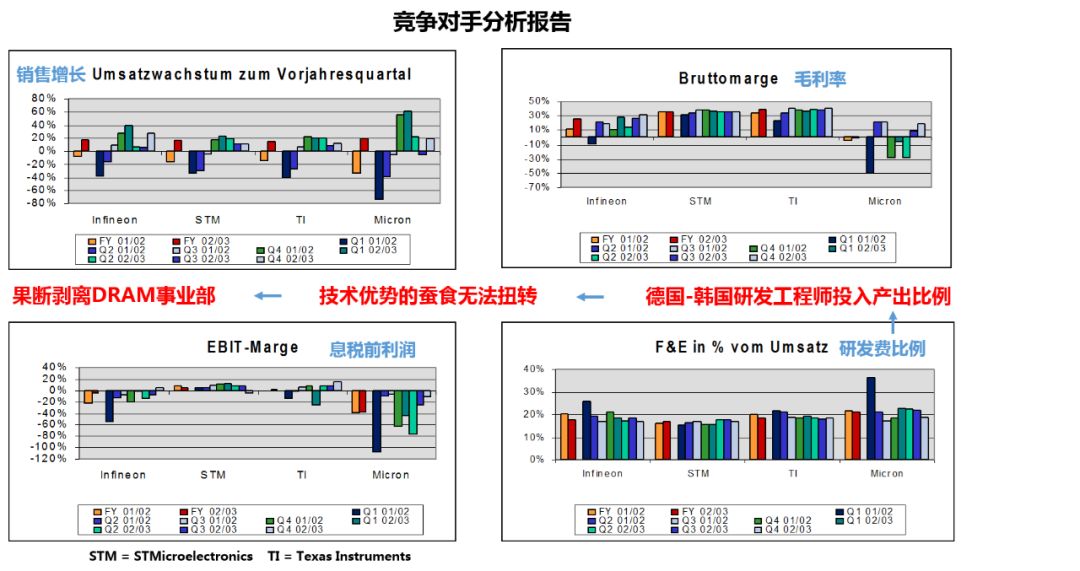

像上面这份竞赛对手剖析陈述,我会从竞赛对手的年报以及从咨询公司数据库里购买的材料,做每个季度的首要目标对照剖析。

比方研制人员的费用与有用研制时刻的对照(Fully Loaded Cost, 核算到单个工程师的一切研制相关的费用),咱们得出了这样的一个惊人成果:一个德国工程师的薪酬是韩国工程师的1.6倍,但每年的上班时刻却仅仅对方的60%,里外里便是2倍以上的投入产出比差异了。

从总部的视角,咱们必定要有2倍以上的出产功率提高才干在剧烈的竞赛中生存下去,所以,总部对子公司的内部视角一点都不感兴趣。你比曾经好,但与竞赛对手的距离渐渐的变大,总部是无论如何不能抛弃自己的既定方针的。

当然,一个公司的竞赛力往往锁死在它内涵的结构与系统中。像十几年前的英飞凌的格式,四大事业部相互掐架,一天到晚在公共费用的分摊话题上争论,终究,这些狭窄的内部视角也让事业部付出了价值,总部爽性拆分和卖掉没有竞赛力的部分。

2006年,内存事业部独立出来在Nasdaq上市(特立独行的老迈爽性独立分居)

2009年,有线通讯事业部卖给美国的风司(忠言逆耳的小弟让PE管束)

2010年,无线通讯事业部卖给CPU老迈英特尔(烧钱的主给你找个有钱的爹)

最终,只把最挣钱,也是“职业要害成功要素”(Key Success Factor)与“企业中心竞赛力”(Core Competency)最匹配的轿车与工业电子事业部保留了下来。

至此,英飞凌创始了欣欣向荣的盈余局势。股价从2009年最低的1欧元涨到了现在的16欧元。

将四分之三的事业部卖掉,这是需求极大的勇气与战略的。英飞凌之所以能摆脱困境,重点是其办理层登高望远的外部视角。

要做的工作有许多,但能够从一份季度性的竞赛对手剖析陈述做起。然后,定性剖析与定量剖析相结合。比方学学日本人的这一招,跑到对手新开的工厂外围转一圈,看看烟囱的直径与冒烟时刻,从中便能够大致推算出来年竞赛对手的产能添加,这对自己的扩产战略与竞价战略大有协助。

没有比较就没有损伤,在严酷竞赛的商业国际,损伤不仅仅悲伤的眼泪,它关乎企业的存亡与职工的饭碗。

下一篇:管理会计的基本职能包括什么