jntyapp下载

【话题】企业运营财务数据化管理发布时间: 2024-02-29 来源:jntyapp下载

(一)标准会计报表在企业管理中的缺陷:历史信息,前瞻性功能缺失;数字结果与质量关联不密切;总概信息细节不足;只有结果缺少过程;会计需求为主与运营需求脱节。

注:1、多数财务软件支持自定义报表,能自己设置公式;综合功能强的软件,已经涵盖了部分报表。

2、两个表是思路,能够准确的通过实际参考编制,尽量综合和可视化,减少多表格式。

3、上边报表主要是剔除了折旧、摊销等沉没成本的影响,保留营收直接相关的项目,去考量经营情况。

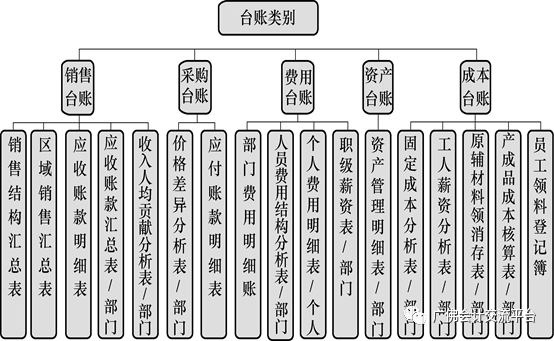

日常管理台账:遵从上边说的已建立的核算制度、以原始单据为依据、以预算数据为基础、定期核对。

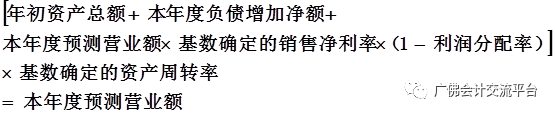

注:本部分主要是出售的收益预测。其次是会计利润和经济利润的使用,作者觉得经济利润是决策基础:经济利润=出售的收益-机会成本。

非偏资产行业,仅是停下业务,减员暂停投入,并转投机会成本,比如雅戈尔的李如成,投资宁波银行赚400亿。操作空间大的情况下,机会成本参考意义才实际。

偏资产型的,比如生产企业,机器设备、材料都有了,价值越高,后续生产经营投入比例越小,这时候机会成本因没有多少空间。又比如度假区,买地,建房子,装修,各种设施等等,对比起后期运营时的所谓机会成本,可能可以操作的空间就没有可比性。

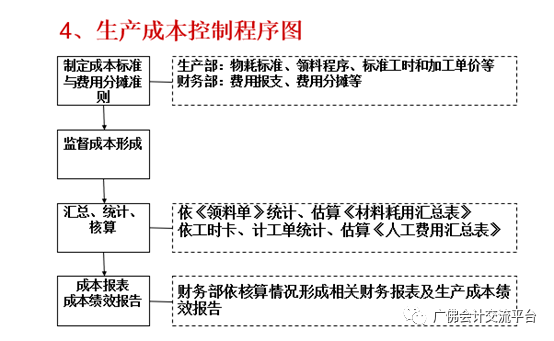

生产部门负责对直接材料的消耗指标、领用流程、投料程序、标准工时和加工单价等做出明确规定。财务部门负责对制造费用分摊做出规范,并核算生产所带来的成本及呈报生产所带来的成本绩效。

成体系的管控,体系制度要建立起来,然后执行。做好事前、事中、事后、考核等环节的界定和主要内容界定。

没有参照系的,能够最终靠收入来定,比如对标控制毛利率、利润率,进而细化到成本的材料、人工、费用和销售费用、管理费用的主要项目。通过长期跟踪,制定一个范围比率,允许上下浮动值。可以配套建立企业留存利润比例范围,再按年度或者一个周期制定奖励或绩效。通常这些简单分析,有系统的,都是现成的,没什么难度,就是真实的操作时,要适度地在控制这个环节表现出该有的力度。

2)、各子系统(如经营子系统)进行考评,确定各部门主管奖金以及各部门奖金总额;

企业运营与财务绩效协同的最有效工具是预算。企业的经营预算包括销售预算、生产预算、采购预算、费用预算、财务预算和专项预算组成。

注:1、本资料课件比较实用,配套的视频资料作者分享时不相关的内容很多,而且是远距离拍摄,纯听比较难获取到实用的信息。

2、整个课件“企业运营财务数据化”中的数据化建立思路和考虑的内容,很实用,适合我们群的群友学习。你们可以下载来看看,用作者分享的对比下自己的构思。

3、配套的,往上可以了解一下企业财务管理,例如针对性的财务战略管理、成本管理、供应链管理,借作者的思路看;向下,可以找找比较新的财务精细化管理、企业精细化管理等精细化管理的书来看,可以看下,目前市场精细化管理精细的程度。横向可以看目前的企业管理软件类书或功能介绍,财务类的、行政类的、生产运营类的、一体化解决方案类的,对战略和、精细化的支持程度,拓宽下自己的视野。返回搜狐,查看更加多